📊 Emas: Sejarah, Matawang, Simpanan, Pelaburan & Pilihan Terbaik

Kesimpulan pantas: Asasnya emas ialah simpanan (perlindungan nilai), tetapi boleh menjadi pelaburan apabila dibeli pada harga baik dan dijual ketika naik.

Sejarah Ringkas Emas

🏺 Zaman Awal (±3000 SM)

- Mesir Kuno: simbol kuasa & ketuhanan.

- Perhiasan, ritual, dan lambang status.

🪙 Emas Sebagai Matawang

- ±560 SM: Kerajaan Lydia hasilkan syiling emas pertama.

- Dinar emas meluas di dunia Islam (stabil & diyakini).

💵 Standard Emas → Fiat

- Abad ke-19–20: banyak negara ikat matawang pada emas.

- 1971: “Nixon Shock” tamatkan convertibility USD→emas.

Emas Sebagai Matawang

✅ Ciri

- Terhad bekalan, sukar “dicetak” sesuka hati.

- Store of value beribu tahun.

- Sesuai transaksi besar (antarabangsa/mas kahwin).

⚠️ Kekangan

- Sukar dibawa & dipecahkan untuk transaksi kecil.

- Hari ini: tidak lagi matawang rasmi, diganti fiat.

Simpanan vs Pelaburan Emas

| Aspek | Simpanan Emas 🪙 | Pelaburan Emas 📈 |

|---|---|---|

| Matlamat | Lindungan nilai (anti-inflasi) | Keuntungan modal (capital gain) |

| Tempoh | Jangka panjang (5–10 tahun) | Sederhana/panjang (2–5 tahun) |

| Risiko | Rendah (harga relatif stabil) | Sederhana (turun naik ketara) |

| Pulangan | Tiada dividen, untung hanya jika dijual ketika naik | Bergantung masa beli/jual |

| Kesesuaian | Mereka yang mahu “insurans kewangan” | Mereka yang aktif pantau harga/pasaran |

💎 Fokus Simpanan

- Barang kemas, jongkong/dinar, akaun emas digital.

- Sasaran: lindungi kuasa beli jangka panjang.

- Tip: Elak over-trade; beli berkala (DCA).

📈 Fokus Pelaburan

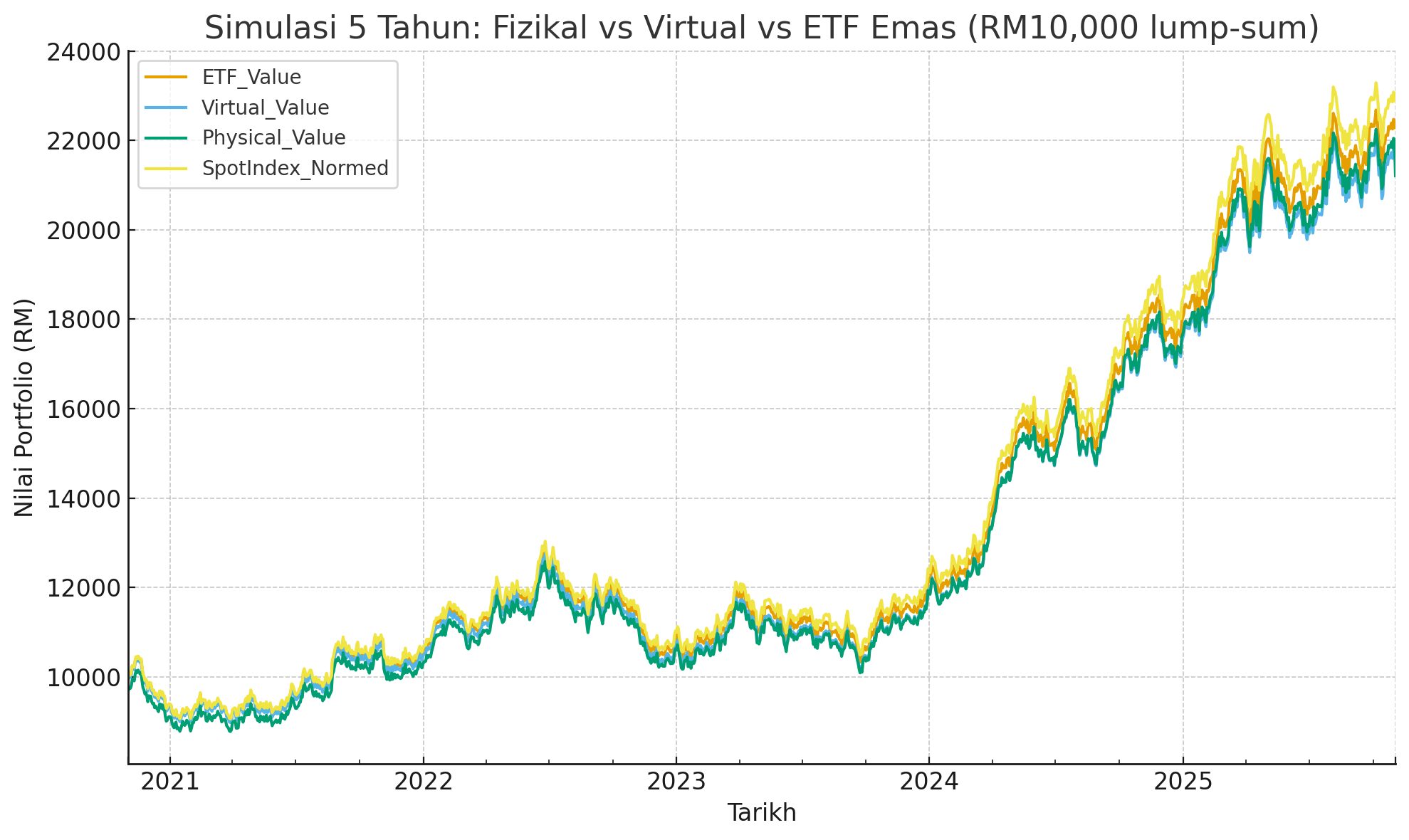

- Fizikal, akaun pelaburan emas, ETF emas (contoh GLD), atau derivatif (futures/CFD untuk trader berpengalaman).

- Ikut faktor: inflasi, kadar faedah, USD, geopolitik.

- Tip: Guna pelan ambang harga & ambil untung berperingkat.

Strategi Gabungan (Praktikal)

- Kerangka Portfolio: 10–30% aset dalam emas sebagai simpanan (ikut toleransi risiko).

- DCA Simpanan: Beli kecil-kecilan setiap bulan/quarter tanpa fikir timing.

- Zon Pelaburan: Sediakan 5–10% tambahan untuk “opportunistic buy” semasa koreksi harga.

- Take-Profit: Jual 20–30% unit bila capai +10% / +15% / +20% (berperingkat).

- Disiplin: Catat kos purata, spread beli/jual, dan yuran simpan.

Notasi patuh Syariah: kebanyakan emas fizikal/akaun emas tempatan menawarkan struktur patuh Syariah; semak kontrak (qabd/serah milik, fi, spread) sebelum beli.

🧮 Contoh Kiraan Ringkas

Beli 100g pada RM250/g = RM25,000 (kos asas). Harga naik ke RM290/g → nilai RM29,000.

Untung kasar ≈ RM4,000. Tolak spread/jual balik → untung bersih sedikit rendah.

⚠️ Risiko Utama

- Volatiliti jangka pendek (jangan panik jual rendah).

- Spread & fi menjejaskan pulangan bersih.

- Penyimpanan fizikal: risiko hilang/rompakan → guna peti besi/khidmat simpan.

Pilihan Terbaik (Cepat)

🛡️ Mahukan Ketenangan

Simpan Emas (DCA, jangka panjang). Fokus lindungi nilai. Sesuai untuk dana kecemasan lanjutan.

⚖️ Mahukan Pertumbuhan Terkawal

Gabungan: 15–25% simpanan emas + ambil peluang beli ketika koreksi; jual berperingkat bila capai sasaran.

⚡ Trader Berpengalaman

ETF/Derivatif dengan pelan risiko ketat. Bukan untuk pemula. Utamakan pengurusan risiko.

Soalan Lazim (FAQ)

1) Sebenarnya emas ini simpanan atau pelaburan?

Asasnya simpan (perlindungan nilai). Ia menjadi “pelaburan” bila dibeli/jual untuk keuntungan.

2) Berapa peratus sesuai letak emas dalam portfolio?

Umum 10–30% (ikut risiko & objektif). Pemula cenderung 10–15% dahulu.

3) Bentuk apa sesuai untuk pemula?

Akaun emas digital/Jongkong kecil (1g–10g) memudahkan aliran tunai & jual balik.

4) Risiko utama apa?

Volatiliti jangka pendek, spread/fi, dan keselamatan simpanan fizikal.

5) Patuh Syariah?

Kebanyakan produk emas tempatan menawarkan patuh Syariah. Semak kontrak (qabd/serah milik), fi & proses serah terima.

6) Masa terbaik beli?

Tiada “masa sempurna”. Guna kaedah DCA dan tambah ketika koreksi munasabah.

Penafian Maklumat ini bersifat pendidikan, bukan nasihat kewangan. Nilai emas boleh turun naik. Buat penilaian sendiri sebelum membeli.